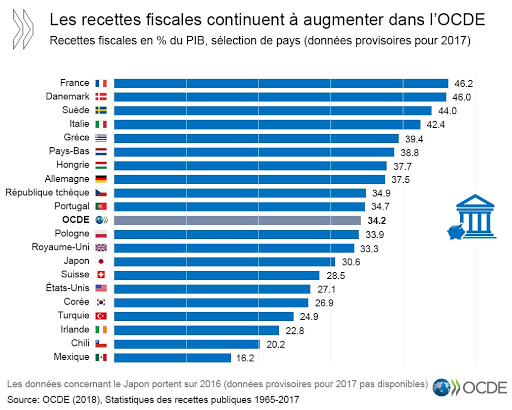

La France est un des pays au monde où la fiscalité est la plus forte au monde, l’OCDE nous avait placé en tête en 2017.

Recettes fiscales dans l’OCDE

En bons français râleurs, nous n’aimons pas trop payer nos impôts, même si on est conscient de l’utilisation de ces impôts dans les services publiques à notre disposition.

Alors il existe une alternative : DEFISCALISER !

Non ce n’est pas un gros mot …C’est juste dépenser l’argent de ses impôts de manière choisie. Vous vous demandez où passe l’argent de vos impôts ? Défiscalisez et c’est vous qui choisirez comment l’argent de vos impôts est utilisé.

Mais peut être que vous défiscalisez déjà sans le savoir, si vous avez une femme de ménage, payez des cours à vos enfants, faites faire votre jardin, mais ce n’est peut-être pas suffisant.

Vous payez encore trop d’impôt ? alors il faut agir et vous avez plusieurs options :

- Loi Pinel,

- LMP,

- Déficit Foncier,

- …

Commençons par la loi Pinel. Ca consiste en quoi ?

Vous achetez un bien immobilier neuf, dans un secteur dit « tendu » (secteur en manque de logements) que vous mettez en location pour une durée allant de 6 à 12 ans.

Vous bénéficiez alors d’une réduction d’impôt de 2 % de la valeur du bien pendant 9 ans puis 1 % pendant les 3 dernières années.

Exemple : vous achetez un appartement à 200 000 € qui vous est livré le 20 décembre 2020.

Dès votre déclaration de revenus 2021 sur les revenus 2020, vous aurez droit à une réduction d’impôts de 200 000 X 2 % = 4 000 €

Cette réduction s’applique donc sur les 9 premières années puis 1% (2 000 €), les 3 années suivantes.

Vous pouvez choisir de vous engager à louer le bien sur 6, 9 ou 12 ans. La réduction d’impôts étant plus faible au-delà de la neuvième année, les investisseurs choisissent souvent de s’engager sur 9 ans.

Le principe de la loi Pinel est que vous louez un bien immobilier à un loyer qui est encadré par la loi (il est plafonné) et ce loyer ne couvre pas le remboursement du prêt. Il y a donc un reste à charge qu’il faut minimiser au maximum. Pour ce faire il faut faire un emprunt sur la durée la plus longue possible est ainsi abaisser au maximum les montants des échéances.

Que se passe t il à la fin de l’engagement ?

Vous avez plusieurs solutions : vendre le bien ou conserver le bien.

Reprenons l’exemple : vous avez acheté un bien à 200 000 € avec en emprunt sur 20 ans et vous avez pris un engagement de 9 ans.

Si vous choisissez de vendre le bien :

Au bout de 9 ans il vous reste 120 000 € à rembourser. Si vous revendez le bien au prix ou vous l’avez acheté, vous encaissez 200 000 € et devez rembourser 120 000 € à la banque, il vous reste donc 80 000 €.

Cette somme vous permet de récupérer l’argent que vous avez mis tous les mois, par exemple 200 €, cela représente donc 200 X 12 X 9 = 21 600 €

Vous avez donc un gain de trésorerie nette de 58 400 €.

Si vous choisissez de garder le bien :

Vous pouvez continuer à le louer nu ou le louer en meublé ce qui peut être intéressant en termes de revenus si votre bien est dans un lieu touristique par exemple.

Attention, en fin d’année 2020, le gouvernement a décidé de baisser les taux de réduction d’impôts pour 2023 et 2024, donc si vous voulez bénéficier pleinement du dispositif, c’est maintenant !

Yannis DEBREILLY

Expert Comptable Viseeon

https://www.viseeon.com/yannis-debreilly/